wealthsimple 포트폴리오

Wealthsimple 택스 파일링이나 신용카드, rrsp/tfsa 계좌에 대한 설명은 많은데 포트폴리오 적립에 대한 소개는 없는 것 같아서 내 블로그에 소개해 본다.

1. Wealthsimple 파킹통장 (다음에 쓸 글)

2. Wealthsimple tax filing

3. Wealthsimple portfolio investment

4. Wealthsimple MMF https://bbjo.tistory.com/m/528

이렇게 세가지를 쓰고 싶은데 오늘은 우선 3번.

그럼 계좌개설부터 포트폴리오 설정까지 천천히 가보자...

우선 홈 화면에 아래쪽에 add or move account 선택하면

계좌 신규개설과 타사 계좌 이전 옵션이 나온다.

나처럼... 캐나다 온지 얼마 안돼서 RRSP와 TFSA 한도가 낮은 사람들은 캐달러나 미달러 투자를 더 하고 싶다면 과세 투자를 할 수 밖에... 캐나다에서 일을 해도 맞벌이가 아니라서 저축이 어렵지만 웰스심플 포트폴리오 투자가 괜찮아 보여 공유한다. 최근 한국에서 거주하는 사람들 중에서도 wealthsimple을 이용하는 포스팅을 봐서... 이젠 투자에 있어 국경이 정말 많이 낮아졌다느 걸 실감한다. wealthsimple은 (나는 안 하지만) 코인 투자도 할 수 있어서 다양한 자산에 투자하는 사람들에게는 좋은 투자 플랫폼이라는 것에 동의한다.

RRSP (registered retirement savings plan) 노후자금계좌로 출금도 매우 제한적인 경우에만 허용

TFSA (tax free savings account- 한국의 ISA와 비슷한 세제혜택 계좌, 해지 하지 않고 출금 가능하지만 규칙 사항이 있으니 이또한 확인 필수)

: 이 둘은 캐나다 거주 기간에 따라 불입 한도, limit이 있어서 마음대로 마구 입금하면 안된다. 페널티를 물거나 overcontribution에 따라 폼 작성하고 캐나다 cra에 신고를 추가로 더 해야하는 여러가지 불편함이 있으니.. cra 본인 계정에서 꼭 한도를 확인하고 이용해야함.

아무튼 그래서 오늘은 자유롭게 적립해 나갈 "세금공제 아닌" 계좌를 알아보고 있음.

편하게 + 안전하게 수수료 내더라도 포트폴리오로 하고 싶어서 나는 포트폴리오 3번을 골랐다.

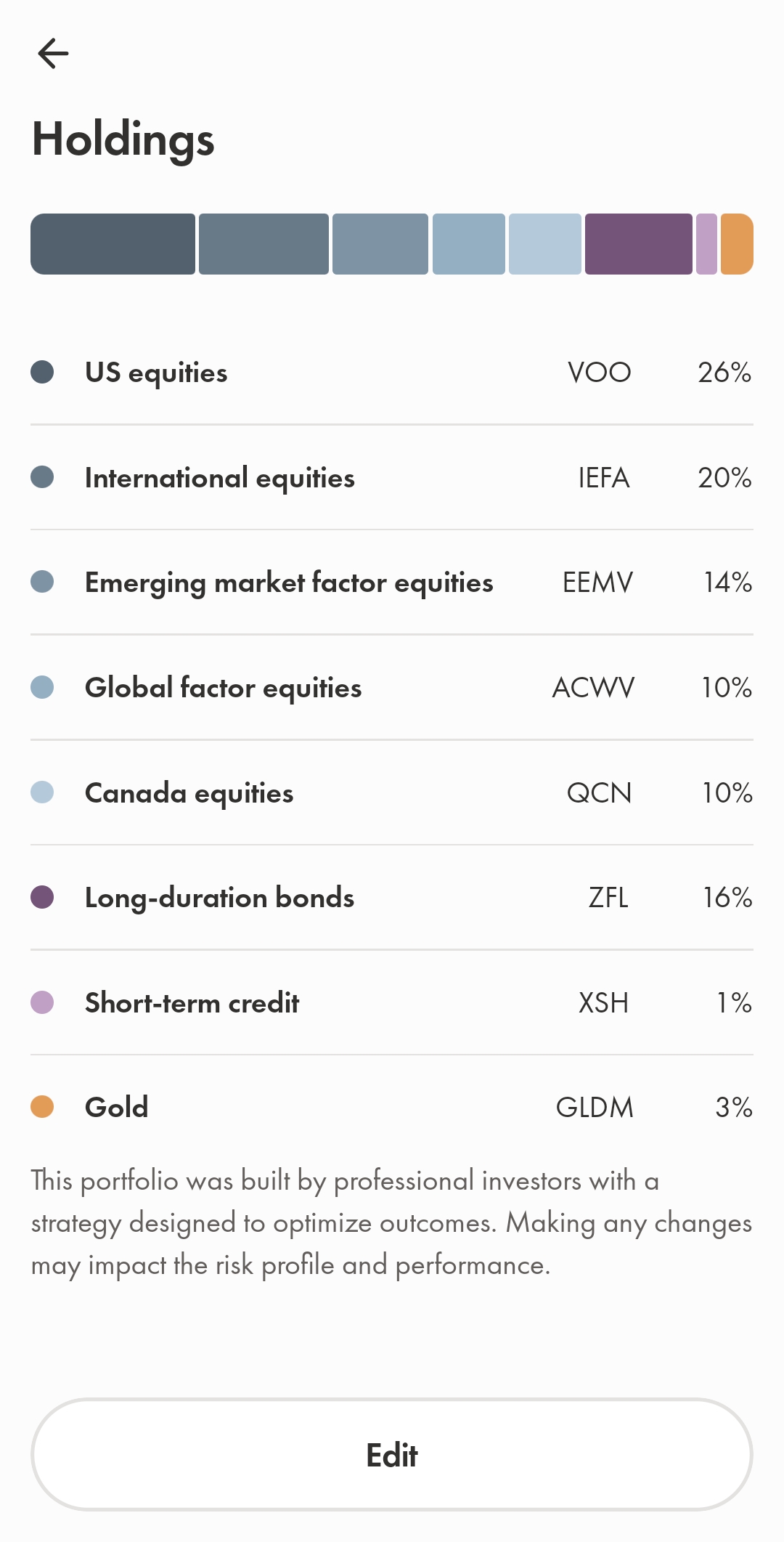

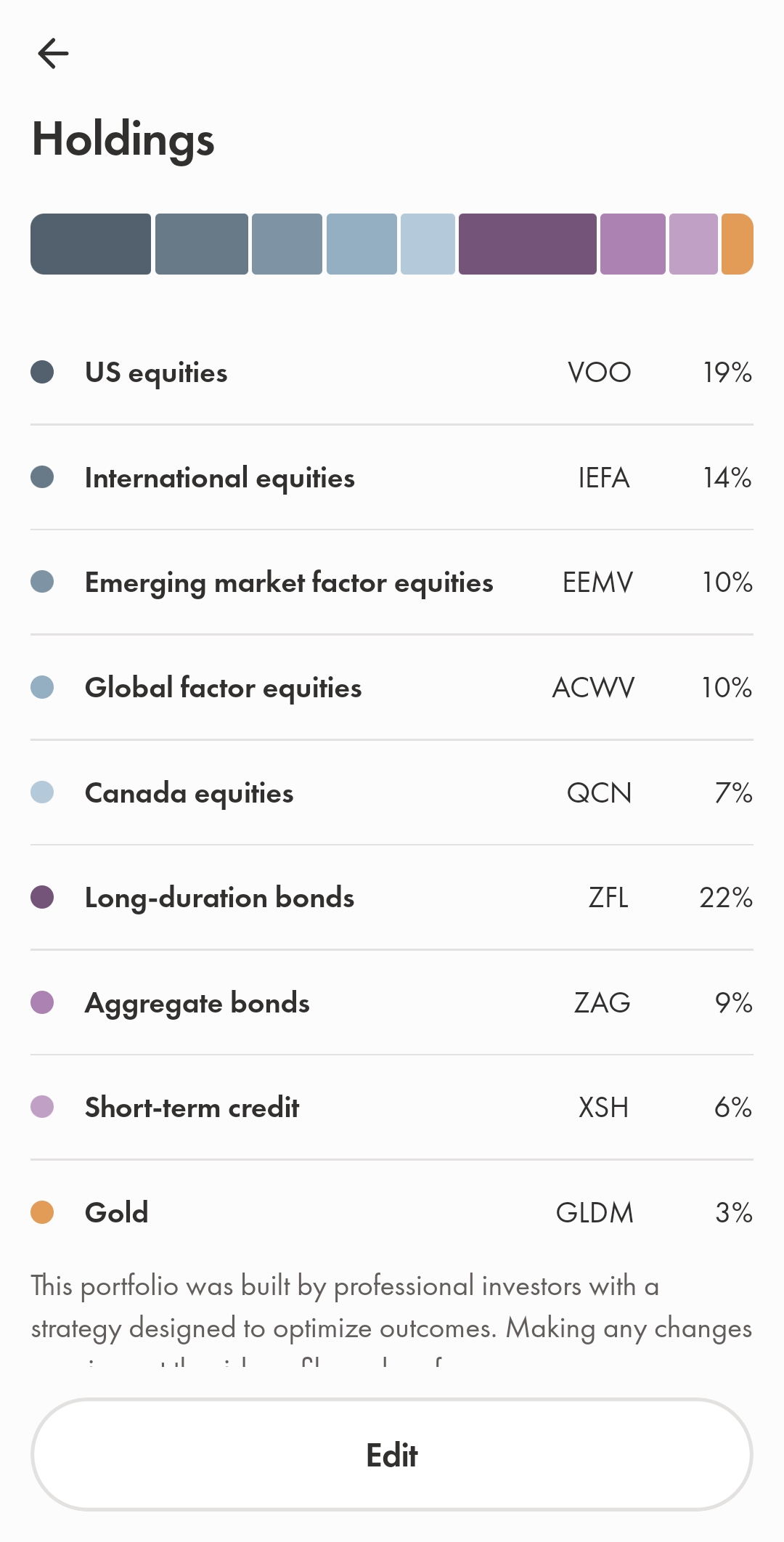

다양한 포트폴리오 옵션들이 나온다.

물론.. 포트폴리오는 제안된 구성을 편집해서 좀더 커스터마이징 가능..

오늘은 추천하는 포트폴리오를 구경해 보자.. :)

잠깐 extra cash쪽을 보자면..

dynamic bond: 국채/회사채/하이일드 채권 액티브,

core bond: 보수적, 캐나다채권 안전한 회사채,

MMF: 저위험 단기채권(T-bill, commercial paper)으로 저축과 비슷한 금리=한국 RP와 비슷 (MMR)

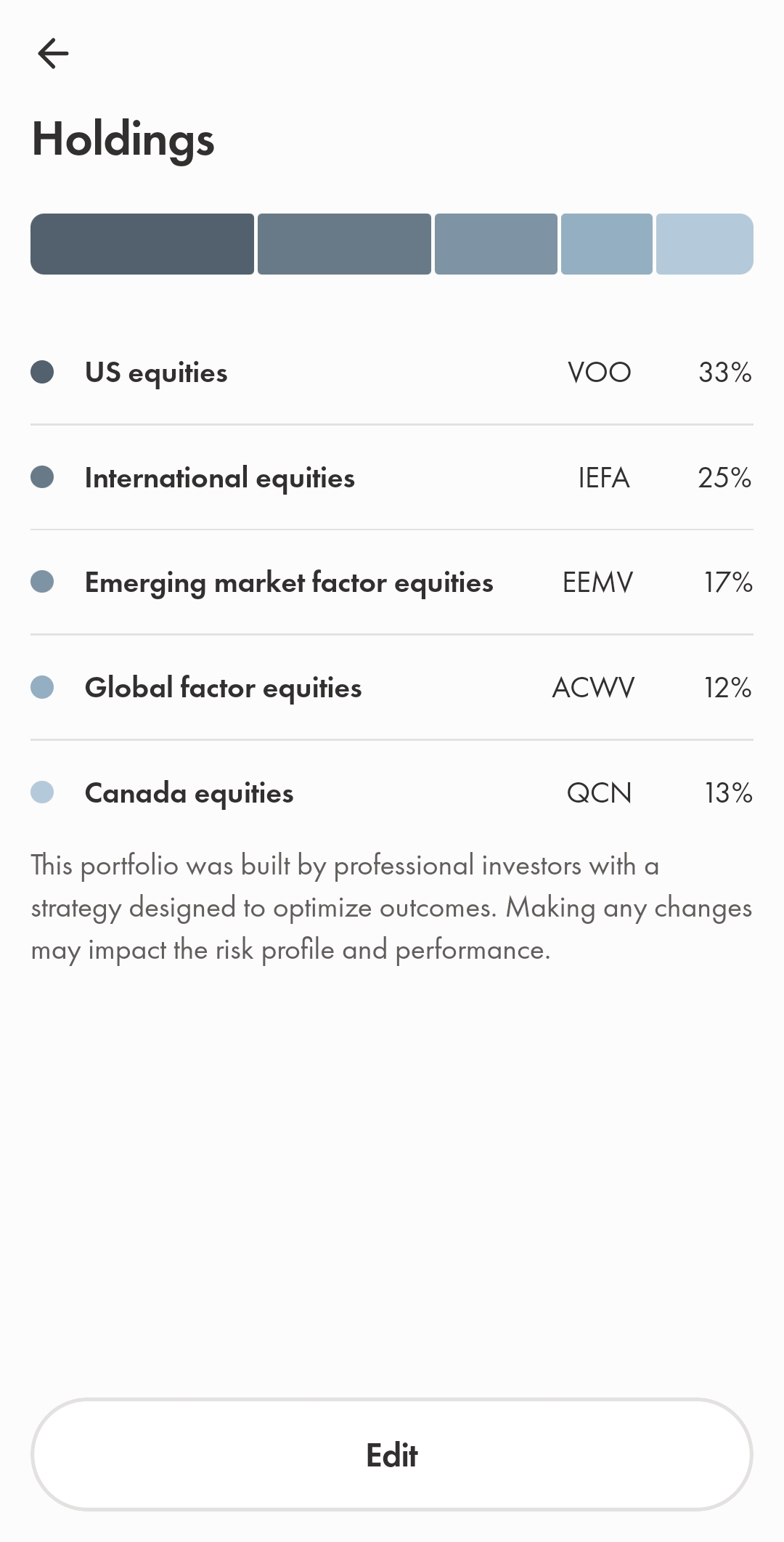

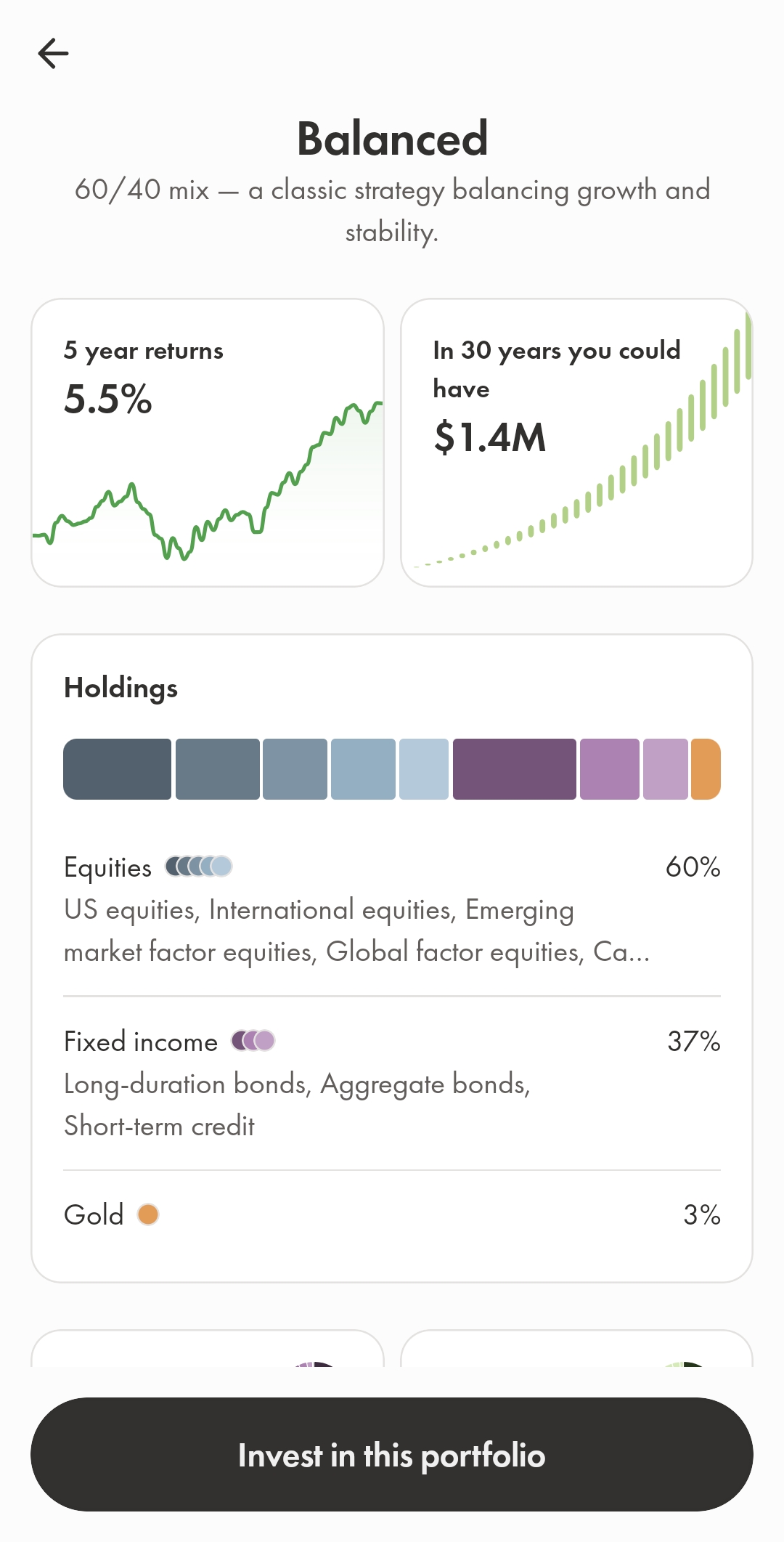

총5가지의 포트폴리오가 나오고 historical로 백테스트 (의미 없다고 생각하지만) 보여주고 예상금액(projection)도 보여준다.

Protfolio 4가지 유형

Agressive 공격적

Growth 성장형

Balanced 균형적

Conserver tive 보수적

상세안내..

ACWV는 low-beta (시장 변동값이 1이라면 시장을 많이 따라가지 않는) blackrock (ishares) 펀드.

공격형 포트폴리에서 그나마 균형 잡는 역할을 하는게 아닐까...

두번째 성장형 포트폴리오

아무래도.. 장기로는 이렇게 하면서 리밸런싱하는게 괜찮을듯 보인다.

이 모든 옵션의 끝에.. <find your portfolio>도 해봤음..

goal이 중요한 것 같지는 않고

timeline과 risk를 기준으로 추천하는 것 같다.

내가 관심 있는 것만 찾아 보려고 했는데.. 기계적인 일이 적성에 맞아서 ㅜ 결국 20개를 다 찾아보았다고 한다.

| soon (0-1년) | near-term (1-3년) | down the line (4-10년) |

in the future (+10년) |

|

| lowest risk | yield 3% high-yield cash 100% |

yield 3% high-yield cash 100% |

yield 3% high-yield cash 100% |

conservative |

| low risk | yield 3.7% ultra short-term bons 48% |

yield 3.7% core bond |

conservative | balanced |

| medium risk | yield 3.7% ultra short-term bons 48% |

yield 3.7% core bond |

balanced | growth |

| high risk | yield 3.7% | conservative | growth | aggressive |

| highest risk | yield 3.7% | growth | aggressive | aggressive |

이걸 보니 더욱 헷갈리고 할지말지 결정이 어려운데..

중요한건 은행 금리가 3% 아래이기 때문에

적립식이라면 us 주식이나 지수 투자도 괜찮겠지만

목돈은 안전하게 yield 3%~ low risk로 3.7%로 예금대신 채권을 사는게 맞는 것 같다.

저의 리퍼럴로 가입하시면 서로 $25 받습니다~

wealthsimple.com/invite/I5KA7W